El origen de la vid en Brasil

La especulación vitícola en Brasil es una actividad antigua, como indican los registros sobre el cultivo de la uva que llevaban a cabo los jesuitas, en el estado de Río Grande do Sul, en el siglo XVII. En el estado de Santa Catarina, el cultivo de la vid se inició en el año de 1864; sin embargo, la introducción de esta actividad en el Valle del Río do Peixe, principal región productora de ese estado, data de 1913, intensificándose a partir de 1930 por acción de los colonizadores de origen italiano que inmigraron de Río Grande do Sul (Rosier y Losso, 1997).

Producción de uva

La producción de uvas en Brasil era de unas 868 349 toneladas en 1999, localizada principalmente en las regiones del sur, sudeste y noreste, donde ocupa un área de 63 816 hectáreas, según datos del Instituto Brasileño de Geografía y Estadística (IBGE). Es ya una actividad consolidada, con importancia socioeconómica en los estados de Río Grande do Sul, que participan mayoritariamente con el 58,14% del área de cultivo, según datos de 1999, seguidos por los estados de São Paulo (18,77%), Paraná (9,17%), Santa Catarina (4,97%), Pernambuco (4,76%), Bahia (2,89%) y Minas Gerais (1,30%). Cerca del 56,13% de la producción nacional de uvas se destina a la producción de vinos, zumos, destilados y otros derivados, alcanzando en el año 2000 un total de 549 306 t de dicha fruta. Fuera de los estados tradicionalmente productores de uva, Mato Grosso do Sul, Mato Grosso, Goiás y Ceará destacan como potenciales productores de uva de mesa (De Melo, 2004).

La producción de vinos y derivados ocurre en mayor concentración en el estado de Río Grande do Sul, donde son elaborados anualmente una media de 300 millones de litros de vino y mosto, representando el 90 % de la producción nacional. Cerca de un 20 % de la producción de uva proviene de variedades viníferas y un 80 % de variedades americanas e híbridas (De Melo, 2004).

Peculiaridades del sector

El sector vinícola de Brasil presenta una particularidad poco usual en cuanto a estructura productiva y de mercado: mientras que en otros países solamente son admitidos productos originarios de variedades de uvas finas (Vitis vinifera), en el mercado de Brasil existen, además de éstos, otros productos de variedades americanas e híbridas (V. labrusca y V. bouquirna), los cuales representan el 80 % del volumen total de producción (Protas, et al. 2002).

Según el catastro vitícola de 2001 correspondiente a Río Grande do Sul, la región de Caxias do Sul es la mayor región productora de uvas del estado. Está situada en la Sierra Gaucha, abarca 17 municipios y posee cerca de 30 373 ha de viñedo. Las propiedades de tierras en la región de la Serra Gaúcha son típicamente pequeñas, con 15 ha de área media total, empleando esencialmente mano de obra familiar. La región de la Campanhã Central, en Río Grande do Sul, presenta un perfil de propiedades vitícolas que difiere del observado en Serra Gaúcha, caracterizándose por una especulación empresarial en grandes áreas y uso intensivo de la mecanización. La uva producida en esta región se destina a la elaboración de vinos de calidad y representaba entre los años 1995 y 1997 el 13 % de la producción estatal de uva para vinificación (De Melo, 2000).

En el mercado interno

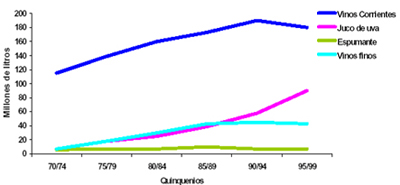

La evolución de la comercialización de vinos, zumos de uva y derivados en el estado de Río Grande do Sul durante el período de 1970 a 1999 se muestra en la figura 1. Se puede observar que hubo crecimiento en la comercialización de vinos de consumo corriente hasta los años 1990 a 1994, con reducción en el último año. El crecimiento de los vinos de calidad, a su vez, se mostró acentuado hasta el período entre 1985 y 1989, permaneciendo prácticamente constante en los períodos siguientes (De Melo, 2000).

El consumo anual de vino per cápita en Brasil ha presentado una tendencia de reducción en los últimos años, hallándose actualmente en los 1,89 L. Contrariamente, el consumo de zumo de uva aumentó significativamente, pasando de 0,15 L en 1995 a los actuales 0,33 L (De Melo, 2000). Dicho de otra forma, la población brasileña está consumiendo más vino y de mejor cualidad, debido a las profundas alteraciones estructurales que ha experimentado el sector vinícola brasilero, fruto de esfuerzos que permitieron un grado de evolución satisfactorio con relación a las exigencias del mercado nacional. Aspectos como calidad y precio son actualmente compatibles con la dimensión del mercado y con las exigencias de la mayoría de los consumidores (Lapolli et al.,1995). Mientras tanto, a pesar de los esfuerzos realizados, la producción nacional de vinos de calidad no suple la demanda interna. En 1999, Brasil consumió cerca de diez millones de cajas de vino de calidad, siete de los cuales procedían de la producción nacional y los restantes eran importados.

En busca de más espacio en este mercado, los productores brasileños descubrieron que la mejor manera de combinar calidad con productividad residía en la base de la vitivinicultura: el viñedo. El nivel tecnológico alcanzado por el sector agroindustrial nacional de vinos de calidad era comparable al existente en los países de avanzada vitivinicultura; sin embargo, contradictoriamente, a pesar de utilizar tecnologías de vinificación avanzadas, las bodegas no conseguían alcanzar los niveles de calidad y productividad esperados. Por consiguiente, como estrategia para alcanzar este objetivo, se invirtió en procesos que aumentaran la tecnificación del cultivo de la vid, lo que es ya una realidad en algunas zonas vinícolas del sur del país. Pero no se puede decir lo mismo sobre la tecnología empleada en la elaboración de vinos de consumo corriente. Como consecuencia, los vinos nacionales de calidad son muy valorados, al contrario de lo que sucede con los de consumo corriente, que presentan una calidad regular. Para estos últimos, son necesarias mayores inversiones en tecnología de producción, tanto de la materia prima como en el procesamiento (De Melo, 2000).

En el mercado internacional

Brasil está considerado un país importador, especialmente de vinos de calidad y uvas pasas. Hasta la mitad de la década de los ochenta del siglo pasado, las exportaciones eran insignificantes, aunque ya en la década de los setenta el zumo de uvas brasileño ingresó en el mercado externo con una participación siempre creciente (De Melo, 2002). Uno de los aspectos mas críticos para la competitividad del sector vitivinícola nacional es la tributación que incide sobre los productos. Diversos estudios han mostrado que el conjunto de impuestos que inciden sobre el vino en Brasil supera el 40% del precio que paga el consumidor, mientras que en los países vecinos (Argentina, Uruguay y Chile) este valor gira en torno al 20%. Además de este escenario de cargas tributarias que aumentan los costes de producción, influyen también otros factores de orden político, como las cuotas de importación con impuesto, diferenciadas para Chile, o la exención de tributación para países del MERCOSUR (Argentina, Brasil, Uruguay y Paraguay), entre otros. Se ha creado una situación en la que Brasil posee baja competitividad de mercado, tanto para vender el producto nacional al exterior, como para mantenerse competitivo en el propio mercado interno, con relación a los vinos importados (Protas, et al. 2002).

El producto y sus segmentos

En cuanto a los productos derivados de las variedades de uva corrientes, se verifica que este tipo de vino presenta un crecimiento equilibrado, con tasas positivas que suman 26,4 % durante el período 1997-2001. Este comportamiento del mercado consumidor de vinos corrientes está en parte relacionado con el poder socioeconómico de la población, ya que, como se sabe, este tipo de vino generalmente se comercializa a precios considerados accesibles. Otros aspectos, como la preferencia por el sabor y el aroma de raposa (foxado), típico de las variedades de Vitis labrusca, la simpatía de estos consumidores por productos de tipo «colonial» y la facilidad de encontrar los productos, incluso en los locales más remotos del país, también explican en parte la estabilidad verificada en este mercado. Relacionado con este último aspecto está el hecho de que aproximadamente un 50% de la producción del vino gaucho (Sierra Gaucha) es comercializado a granel por otros estados de la federación.

Aunque el segmento de mercado de los vinos tintos de calidad aparente prosperidad, las inversiones en este área deben ser cautelosas. En la última década del siglo XX se invirtió mucho en la producción de vino blanco, ya que se pensaba que sería el producto que obtendría mayor aceptación en Brasil, principalmente debido al clima del país. Sin embargo, después del descubrimiento y divulgación, en años recientes, de las propiedades terapéuticas del vino tinto, éste ha pasado a ser mucho más consumido, llevando a centenares de productores a replantar grandes áreas con variedades tintas. Según Protas et al. (2002), una de las características más destacables del sector vitivinícola brasileño es su diversidad y complejidad, ya que coexisten diversas vitiviniculturas en el país, cada una con su realidad climática, tecnológica, humana y de mercado. Entretanto, para se acuerdo con las perspectivas que se dibujan en este inicio del siglo XXI, será la competencia entre los mercados interno y externo lo que exigirá los mayores esfuerzos de organización en la política sectorial.

Bibliografia

Lapolli, J.M.; De Melo, L.M.R. y Trarbach, C.A: «A Competitividade da vitivinicultura brasileira: análise setorial e programa de ação com destaque para o Rio Grande do Sul». Porto Alegre: BANRISUL/EMBRAPA-CNPUV/SEBRAE, 1995.

Melo, L.M.R.: «Mercado brasileño de uvas y vinos». Bento Gonçalves: EMBRAPA-CNPUV, Instrucción Técnica 001, 2000.

De Melo, L. M. R. et al.: «Atuação do Brasil no mercado Internacional de Uvas e Vinhos», EMBRAPA-CNPUV Abril 2002 ( www.cnpuv.embrapa.br/atuamerc.html).

De Melo, L.M.R.: «Produção e comercialização de uvas e vinos», Clube do Fazendeiro Abril 2004 (www.fazendeiro.com.br).

Protas, J.F.S.; Camargo, U.A. y De Melo, L.M.: «La viticultura brasileira: realidade e perspectivas», En: Viticultura y Enologia – atualizando conceitos; Caldas: Epamig, 2002. p.17-32.

Rosier, J.P. y Losso, M.: «Cadeias produtivas do Estado de Santa Catarina: Vitivinicultura», EPAGRI, Boletim Técnico 1997; 83: 41.

{kind=link}